“按照动力电池平均使用寿命5-8年计算,我国第一批投入市场的动力电池基本上已经面临退役了,如果不能妥善处理,将给社会带来棘手的环境安全问题。”日前,在安徽阜阳召开的2023新能源汽车全生命周期绿色发展大会上,与会代表纷纷就动力电池回收问题建言献策,以求达成共识。

我国新能源汽车已经连续8年取得产销第一的好成绩。优异成绩的背后,也存在隐忧。新能源汽车产业蓬勃发展,同时也带来了大量的废旧动力电池,按照当下时间计算,被喻为新能源汽车“心脏”的动力电池,即将进入退役高峰期。

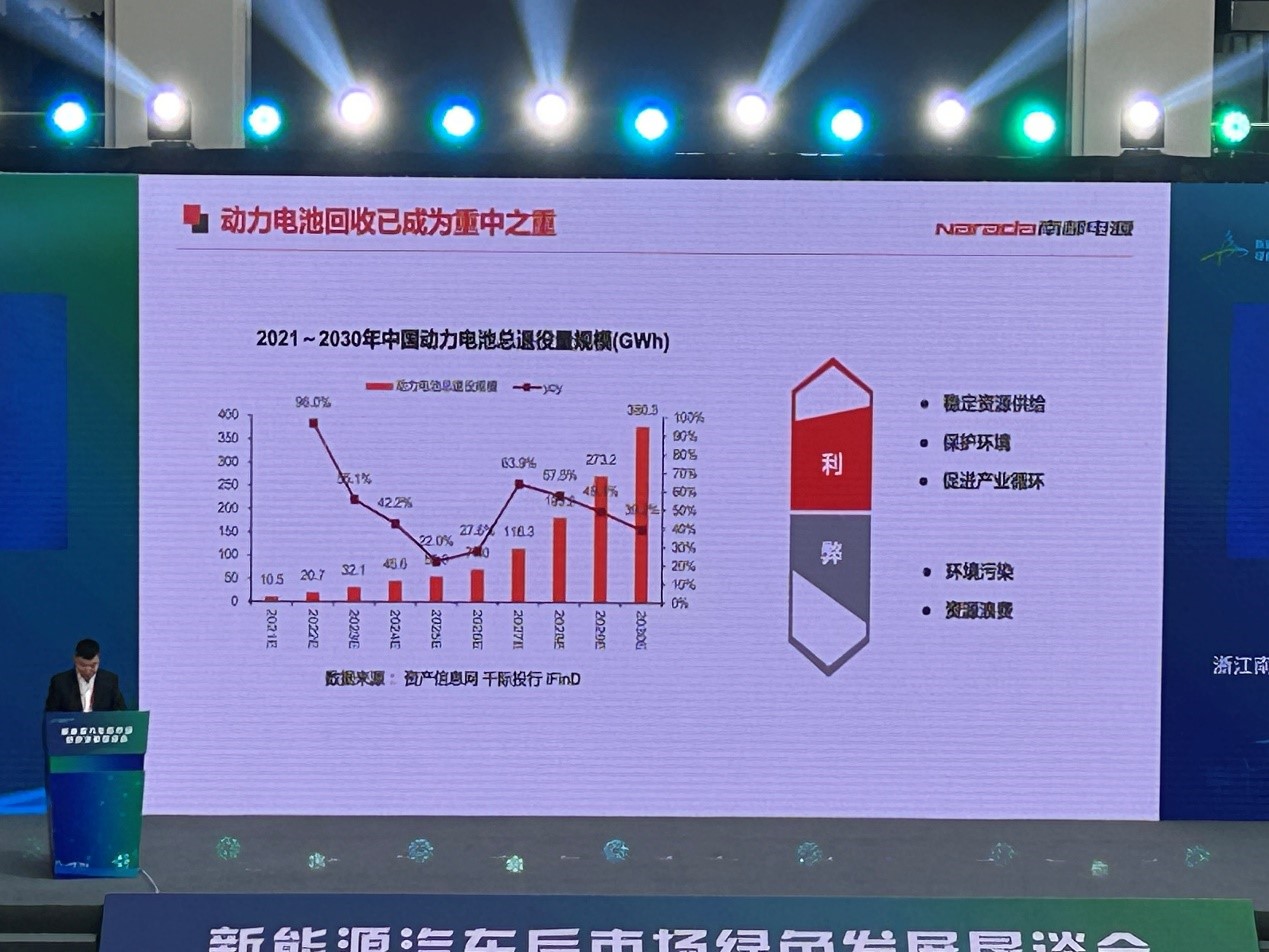

研究数据显示,我国已进入动力电池大规模退役期,预计2023年退役动力电池达到59万吨。然而,与之形成鲜明对比的一组数据,却令人忧心。此前,国务院发展研究中心的调查报告显示,截至2023年,中国新能源汽车动力电池规范化回收率不足25%。

一边是可观的动力电池回收市场体量,而另一边却是乏善可陈的回收数据。问题究竟出在了哪儿?回收链条复杂混乱,技术水平参差不齐,散乱的市场格局,让本该好做的动力电池回收生意一言难尽。未来,动力电池回收会好吗?

退役潮之下,动力电池回收市场庞大

近年来,我国能源转型进程不断加速,作为实现“双碳”目标的重要抓手,国家层面高度重视新能源汽车产业发展,从研发支持、购置税补贴到基础设施建设等多方面相继出台了各种支持政策,带动了新能源汽车的高速发展,中国成为全球最大的新能源汽车制造基地和市场。

图片来源:盖世汽车拍摄

“动力电池回收已成为重中之重。”浙江南都电源动力股份有限公司董事长、总裁朱保义表示,根据调研机构的数据显示,今年退役的动力电池将达到32GWh,同时还有一部分储能电池退役,整体计算下来约为40GWh。“总体计算下来接近60万吨,目前回收价格是25000元-35000元之间,对应市场回收体量最高达到200多亿。”

动力电池回收产业的发展,还因为安全、环保、资源和经济因素。钴、镍、锰、锂是战略性、不可再生稀缺资源。中国钴资源储量仅为世界的1.13%;中国镍资源储量仅为世界的3.0%;中国的锂矿资源储量仅占全球的7.1%。

而另一边,我国每年约有75%的锂(占全球的46%)、76.6%的钴(占全球的44%) 用于锂离子动力电池生产,动力电池领域所消耗的锂和钴量巨大。合肥国轩循环科技有限公司总经理王德钊表示,动力电池回收,每年可满足我国新能源汽车20%锂、25%钴和11%镍的资源需求,缓解我国新能源关键原材料对外依存度。

2021年以来,由于动力电池的需求量不断提升,带动锂资源价格不断上涨,也改变了原先只关注镍钴资源的回收模式,同时带动了废旧电池总价值量的持续提升。显而易见的是,退役的动力电池已经成为回收企业争先抢夺的对象。电池生产厂商、车企、以及第三方企业在内的不同性质的企业,纷纷加码动力电池回收生意。

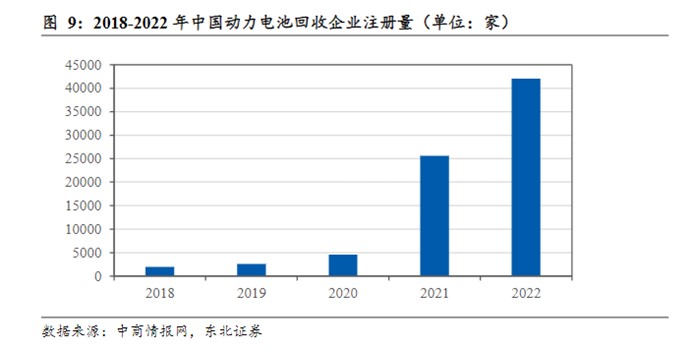

数据显示,2018年动力电池回收相关企业注册量2160余家,2020年新增动力电池回收企业4500家,2021年动力电池回收企业注册量暴增至2.22万家,2022年动力电池回收企业注册量达3.8万家,这导致我国在业或存续动力电池回收企业达到7.8万余家。

比如,以宁德时代为代表的的动力电池企业正在加强电池材料的回收利用。信息显示,宁德时代镍钴锰的回收率已经达到99.3%,锂达到90%以上。到2035年后,宁德时代循环利用退役电池中的材料就可以满足很大一部分市场需求。

此外,国轩高科、天齐锂业、赣锋锂业等动力电池制造商和锂矿企业也布局动力电池回收。在车企端,蔚来资本宣布领投一体化电池回收企业瑞隆科技A轮融资,在废旧电池采购方面进行布局。

有数据显示,2023年9月,我国注册“电池回收”的企业数量已经达到11.2万余家。

溯源混乱,“正规军”不如“小作坊”

从规模上来看,动力电池回收市场机遇一片大好。

EVTank预计2026年我国废旧锂电池回收量将达到231.2万吨,市场规模将达到943.2亿元。此外,根据中国汽车动力电池产业创新联盟预测,2026年,我国动力电池装机量将超710GWh,废旧电池回收产业中长期内具备较大增长空间。

然而,动力电池回收面临的问题依旧不少。

比如,信息溯源问题困扰着回收企业。安徽绿沃循环能源科技有限公司创新研究院副院长钱小龙指出,“目前我们在梯次利用领域遇到很多问题,因为不同的渠道商以及回收体系,回收回来的电池面临着种类繁杂的现状和问题。”

此外,由于行业尚处于发展的初级阶段,忽然涌入了过多的玩家,使得本身就不够规范的行业问题更多。

“现在材料技术大范围发展,各种新的技术会进行使用,反过来对回收端带来了很大的挑战。”苏州博萃循环科技有限公司创始人兼CEO林晓表示,前端用不同的包覆材料、不同新的原料,对后端来说是黑箱。“本身废电池是高端材料复合体,实际状况是我们反而把它当成低端资源混杂体,市场由于管理方式和资源错配。”

一边,涌入动力电池回收行业的企业越来越多,而另一边则是正规回收企业数量稀缺。数据显示,工信部自2018年开始公布具有回收废旧锂离子电池资质的“白名单”企业,目前仅有4批次88家公司获得回收资质,其中梯次利用35家、再生利用47家、综合利用6家。与当下11万家左右的回收企业而言,这样的数量着实太少。

“百亿规模的市场就拥有十余万家企业,但上规模的企业仅有一两百家,进入工信部白名单的企业更是仅有88家,绝大多数还是小作坊。”动力电池回收行业人士张军告诉盖世汽车,“大致估算下来,流向白名单企业的退役电池不到四分之一,有近乎四分之三的废旧电池被小作坊以及小企业消化。”

正规军拼不过“小作坊”。不久前,盖世汽车曾经走访某家进入白名单的回收企业,发现其电池拆解线和组装生产线并未开工。该企业负责人表示,如果动力电池拆解线正式运转,每年可处理上万吨退役动力电池。然而,生产线一直处于“吃不饱”的状态,开工率不足五成,回收总量不足300吨。

这背后的原因则是利润与规模问题。与正规企业相比,“黑市”小作坊有自己的“特殊”电池来源,回收工艺简单粗暴,以低成本获得高利润。这对需要规模化的正规企业来说,显然难以与之正面公平竞争。

“小作坊综合回收的毛利率约为60%,远高于专业回收公司的25%-35%。”王军表示,回收同样数量的动力电池,小作坊能赚60块的话,专业回收公司只能赚25块。“丰厚的利润,是小作坊盛行的核心驱动力。”

只是,令人揪心的是,大多数“小作坊”仅仅以逐利为目的,其实并不具备拆解甚至分解回收电池能力,不仅缺乏相关资质与监管,还会存在非常大的安全隐患和环境污染风险。

规范化发展刻不容缓

德勤管理咨询发布的报告显示,未来十年,全球报废电池及生产废料量预计以43%的复合年均增长率攀升;锂资源供需缺口预计在2025年之后逐渐扩大,2030年将达145万吨碳酸锂当量。

研究机构EVTank在《中国锂离子电池回收拆解与梯次利用行业发展白皮书(2023年)》也进行预测,预计到2030年,整个行业的市场规模将超过1000亿元,达到1053.6 亿元。

面对这样的市场体量,动力电池规范化发展刻不容缓。国家发改委体制与管理研究所循环经济研究室主任张德元表示,要进行准入管理,制定严格标准,助推产业规范化发展。

张德元强调,再生资源行业典型的特点是恶性竞争、低水平重复建设,导致劣企驱逐良企,“大企业干不过小企业,合规的干不过违规的。” “不让他有8万家,搞个800家行不行,让不符合标准的企业在市场难以生存,避免恶性竞争。”

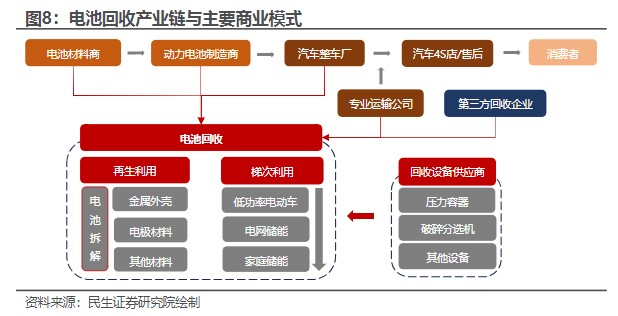

而从动力电池回收商业模式上来看,民生证券研究院研究员明芬则认为,让电池生产商、电池材料供应商、主机厂与渠道商、再生资源利用第三方企业四种商业模式并存,同时补强三种回收模式,或许是解决动力电池回收问题的重要路径。

这其中,包括共享换电模式:掌握电池所有权,以此控制电池的走向,确保电池有效回收,如BaaS(Battery as a Service,电池租用服务模式)。互联网+回收产业联盟模式:成立独立的第三方互联网平台,搭建共生、共享、共赢的机制。流网络回收模式:物流公司具备电池等危险品运输资质,同时依托业务网络提供渠道资源。

总体来看,动力电池回收问题,归根结底还是规范化问题。正如张德元总结:一是通过标准规范,提高标准,让正规企业更好;二是加大监管力度,让小散乱的无处生存;三是加强共享网络体系建设。